「障害年金をもらっていることが分かったら、ローンやクレジットカードの審査に落ちてしまうのでは」。そんな不安から、申請をためらってしまう方が実はいらっしゃいます。将来の生活設計に関わることだからこそ、正確な情報をもとに判断したいところです。結論から言うと、障害年金を受給していること自体が、審査でマイナスに扱われる公式なルールはありません。むしろ「安定した収入」として評価されることもあります。ただし、住宅ローンに関しては別の理由で注意しておきたい点があります。この記事では、ローン・クレジットカードの審査の考え方と、住宅ローンで気をつけたい「団体信用生命保険」の話を、障害年金を専門とする社労士が整理して解説します。

障害年金の受給は個人の信用情報に記録されるのか

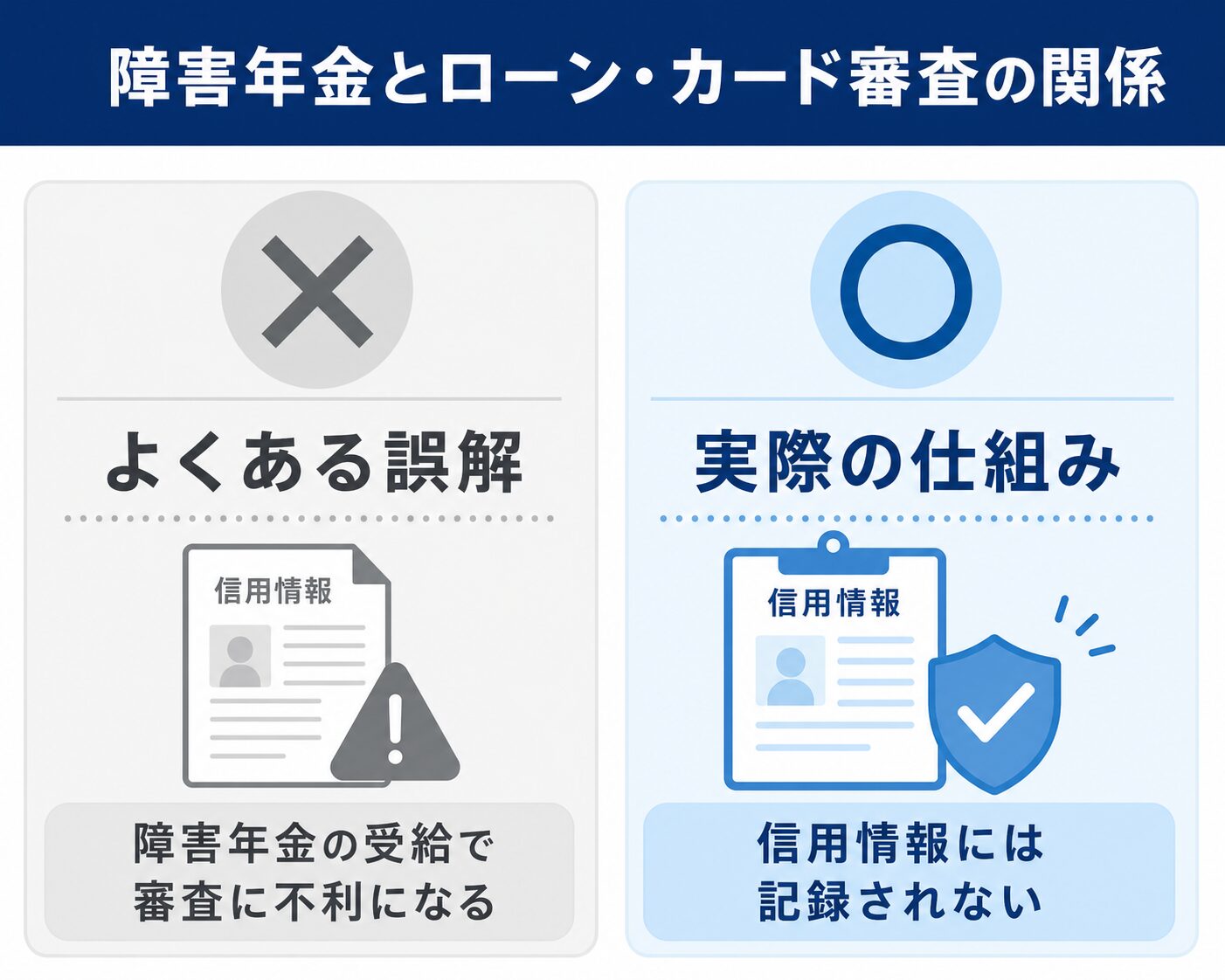

まず気になるのは、「障害年金をもらっていることが、どこかに記録されて審査に使われるのではないか」という点だと思います。

信用情報機関に登録されるのはローンやカードの利用履歴のみ

クレジットカードやローンの審査で参照される「信用情報」は、CIC・JICC・KSCといった信用情報機関が管理しており、登録されるのは、これまでのクレジットカードやローンの契約・支払い状況(延滞の有無や借入残高など)です。障害年金の受給の有無や金額といった年金の情報は、これらの信用情報機関には登録されていません。

障害年金の受給そのものは、審査に使われる個人信用情報ではない

つまり、「障害年金を受給しているという事実」を金融機関が信用情報として自動的に把握し、それを理由に一律で審査を厳しくする、という仕組みにはなっていません。審査で重視されるのは、あくまで申込者本人の収入状況や、これまでの返済実績といった、一般的な与信の考え方に基づくものです。

クレジットカードやカードローンの審査における考え方

では、実際の審査ではどのような点が見られているのでしょうか。

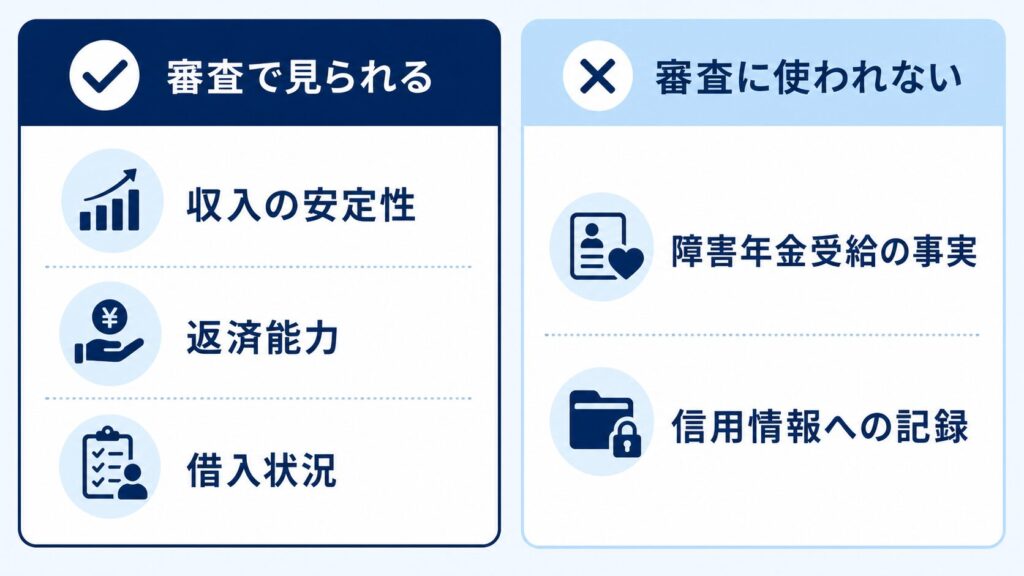

審査で見られるのは収入の安定性・返済能力

クレジットカードやカードローンの審査基準は、各金融機関が独自に定めており、公表されていません。ただし一般的には、申込者の年齢、職業、年収、勤続年数、他社からの借入状況などをもとに、無理なく返済していけるかどうかが総合的に判断されているといわれています。年間の返済額が年収に対してどの程度の割合になるかも、重視されるポイントの一つです。

障害年金も「収入」として申告できる

障害年金は、多くの金融機関の審査において「収入」の一部として申告することができます。年金だけの収入であっても、規則的に入ってくる収入があるということ自体が、返済能力を判断するうえでの材料になります。ただし、非課税所得であるため、通常の所得証明(住民税課税証明書など)には金額が反映されません。年金証書や年金振込通知書など、受給額が分かる書類の提出を求められることがあります。配偶者の収入と合算して審査を受ける「収入合算」という方法を用意している金融機関もあるため、年金収入だけで基準に届かない場合は、あわせて相談してみるとよいでしょう。

障害年金をもらっていることを伝えたら、審査に不利になるのではと心配しています…。

社労士

社労士障害年金の受給そのものが審査で不利になる決まりはありませんよ。むしろ、安定した収入として申告できるものですので、正確に伝えていただいて大丈夫です。

住宅ローンで気をつけたい「団体信用生命保険(団信)」の壁

住宅ローンに関しては、クレジットカードとは別の理由で注意しておきたい点があります。

団信の健康告知が影響することがある

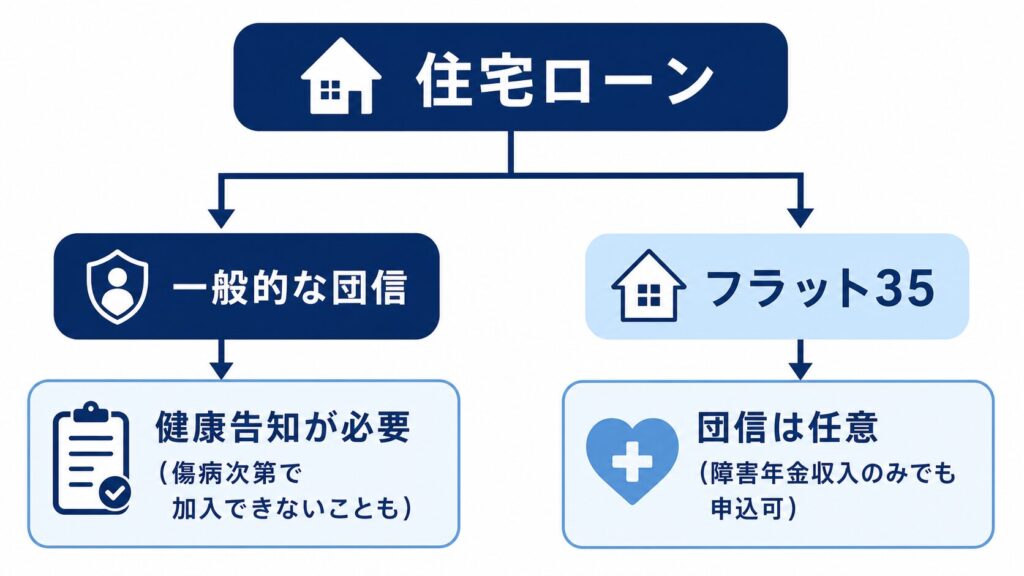

民間の住宅ローンの多くは、契約時に「団体信用生命保険(団信)」への加入が必須となっています。団信には健康状態の告知が必要で、障害年金を受給する原因となった傷病の状態によっては、この告知の審査を通過できず、団信に加入できないことがあります。これは「障害年金を受給しているから」ではなく、「その原因となった傷病の状態」が影響しているという点を、まず整理しておく必要があります。反対に、障害年金を受給していても、団信の審査に通って住宅ローンを組めた、という方も実際にいらっしゃいます。持病の種類や状態によって結果が変わるため、一律に「無理だ」と決めつけず、まずは相談してみることが大切です。

フラット35など団信が任意の選択肢もある

団信に加入できない場合でも、住宅ローンをまったく組めなくなるわけではありません。住宅金融支援機構の「フラット35」は団信への加入が任意のため、団信なしで契約する、あるいは持病があっても加入しやすい「引受基準緩和型」の団信を選ぶといった方法があります。なお、フラット35では、障害年金や遺族年金による収入だけでの申込みも可能とされています。ご自身の状況に合った選択肢があるかどうか、住宅ローンの相談窓口で確認してみるとよいでしょう。

持病があると、団信に入れなくて住宅ローン自体組めないと聞いたことがあります…。

社労士通常の団信では難しい場合でも、団信が任意のローンや、持病があっても入りやすい団信を選べることがあります。あきらめる前に、選択肢を確認してみましょう。

ローン・クレジットカードと障害年金に関するよくある質問

Q. 障害年金を受給していることを、ローンやカードの契約時に自分から申告する必要はありますか?

申込書の収入欄に年金収入として記載する場合は、正確に申告する必要があります。虚偽の申告をすると、後から契約解除などのトラブルにつながるおそれがあります。一方で、住宅ローンの団信のように健康状態の告知が求められる場面では、告知義務違反にならないよう、傷病の状態を正確に伝えることが重要です。

Q. すでにローンを組んでいて、その後に障害年金を受給することになった場合はどうなりますか?

すでに契約しているローンについて、その後に障害年金の受給が決まったからといって、契約内容が自動的に変わることは基本的にありません。ただし、団信に「高度障害保険金」の特約がついている場合は、所定の高度障害状態に該当すると、ローン残高が保険金で弁済される可能性があります。障害年金の等級と、保険会社が定める高度障害の基準は必ずしも一致しないため、障害年金で1級・2級に認定されたからといって、自動的に団信の高度障害に該当するとは限りません。該当するかどうかは、ご自身の保険証券の約款を確認したうえで、契約している保険会社に問い合わせる必要があります。

まとめ:障害年金の受給自体を理由に、必要以上に不安になる必要はありません

障害年金の受給は個人の信用情報には記録されず、それ自体を理由にローンやクレジットカードの審査が一律に不利になる仕組みはありません。むしろ安定した収入として申告できるものです。住宅ローンについては、団体信用生命保険の健康告知という別の壁があるため、フラット35など団信が任意の選択肢もあわせて検討してみましょう。「自分の場合はどうなのか」が気になる方は、思い込みだけで判断せず、金融機関や専門家に確認してみることをおすすめします。来所が難しくてもLINEで気軽にご相談いただけます。

LINEでのご相談手順(24時間受付)

当センターでは、外出が難しい方でもスマートフォン一つでご相談いただけるよう、公式LINEでの無料相談・受給判定を承っております。

質の高いサポートを本気で受給を目指す皆様へお届けするため、ご相談時には以下の手順をお願いしております。

- 下記のボタンをタップすると当センターの公式LINE画面に移動しますので、「友だち追加」ボタンからご登録をお願いいたします。

- ご登録後、当センターから案内メッセージが自動で届きます。

- 案内に沿って、現在のご状況をメッセージでお送りください。「障害年金が受給できるか知りたい」「診断書の依頼で迷っている」等、一言添えていただくとスムーズです。

- 内容を確認次第、社労士より直接、今後の進め方や受給の可能性について順次お返事させていただきます。

皆様からのご連絡を心よりお待ちしております。

※スマートフォンからそのまま追加できます。

※しつこい営業等は一切行いませんのでご安心ください。