仕事中の事故や通勤途中の災害によって、肢体の麻痺や欠損、あるいは内部疾患などの障害を負った場合、私たちは2つの窓口から補償を受ける権利を持ちます。

- 労災保険(労働基準監督署):

仕事や通勤が原因の負傷に対する補償。 - 障害年金(年金事務所):

病気やケガで生活や仕事に制限が出たことに対する保障。

「両方の保険料を払ってきたのだから、両方満額もらえるのが当然だ」と思われるかもしれません。

しかし、日本の社会保険制度には「同一の事由で二重に生活保障を行うのは過剰である」という考え方があり、一定の減額が行われます。

この仕組みを正しく理解していないと、「思ったより振込額が少ない……」と生活設計が狂ってしまったり、そもそも年金の申請を忘れて数百万円単位の損失を出してしまったりすることがあります。

なぜ全額もらえない?「支給調整」の基本的な考え方

障害年金と労災保険(正確には労災保険の「障害補償年金」など)は、どちらも「働けなくなったことによる所得の喪失を補う」という目的が共通しています。

もし、両方を100%支給してしまうと、現役時代に働いて得ていた給与よりも、受給する保険金の合計額の方が多くなってしまう「逆転現象」が起きかねません。

これを防ぎ、他の社会保険料を負担している国民との公平性を保つために設けられたのが「支給調整」です。

減額の対象は「労災保険」側である

ここが最も重要なポイントです。調整(カット)されるのは、常に「労災保険」側です。

障害年金(障害基礎年金・障害厚生年金)は、年金事務所から常に「100%満額」が支給されます。

一方で、労働基準監督署から支給される労災年金の額が、一定の割合で減額されます。

「どちらが減っても同じではないか」と思われるかもしれませんが、年金は一生涯の受給(または更新)が基本となるため、ベースとなる年金が削られないという仕組みは、受給者にとって一定の安心材料となります。

【計算ルール】いくら減額されるのか?調整率の仕組み

では、具体的に労災保険はどれくらい減額されるのでしょうか。

これには、厚生労働省によって定められた明確な「調整率(係数)」があります。

年金同士の調整率一覧

労災保険から本来支給されるべき年金額に、以下の係数を掛けた額が、実際の支給額となります。

| 受給する年金の組み合わせ | 労災保険に乗じる係数 | 減額される割合 |

| 障害基礎年金+労災年金 | 0.88 | 労災年金を12%カット |

| 障害厚生年金+労災年金 | 0.83 | 労災年金を17%カット |

| 障害基礎・厚生年金+労災年金 | 0.73 | 労災年金を27%カット |

【ケーススタディ:香川県の工場で被災したAさんの場合】

Aさんは仕事中の事故で障害等級2級(厚生年金加入)に該当しました。

本来の労災年金:年額200万円

本来の障害年金:年額150万円(基礎+厚生)

この場合、障害年金150万円は全額支給されます。

一方、労災年金は 200万× 0.73 = 146万円に減額されます。

合計受給額:150万+146万=296万円

もし調整がなければ350万円でしたが、調整によって296万円となります。

しかし、注目すべきは「労災単独(200万)」や「年金単独(150万)」でもらうよりも、併用したほうが圧倒的に受給額が増えているという事実です。

減額されても「併用」したほうが断然おトクな2つの理由

「3割近くもカットされるなら、手続きが面倒な障害年金は後回しでいい」と考えるのは、大きな間違いです。

調整が行われてもなお、併用することには極めて大きなメリットがあります。

1. 合計受給額は「必ず」単独受給を上回る

先ほどの計算例の通り、労災保険が減額されたとしても、そのマイナス分を障害年金の100%支給分が大きくカバーします。

結果として、どちらか片方だけをもらうよりも、手元に残る金額は必ず多くなるように設計されています。

2. 労災特有の「調整されない給付」の存在

ここがプロの視点としてお伝えしたい「最大のアドバイス」です。

労災保険には、上記の支給調整(0.73などの掛け算)が一切行われない給付が存在します。

障害特別支給金(一時金): 等級に応じて一括で支払われる。

障害特別年金: ボーナス(算定基礎風袋)をベースに計算される年金。

これらは、障害年金をいくら受給していようが、1円も減額されることなく「満額」が労災から支払われます。

これらを合算すると、労災事故における補償の手厚さは、通常の病気による障害年金受給とは比較にならないほど強固なものになります。

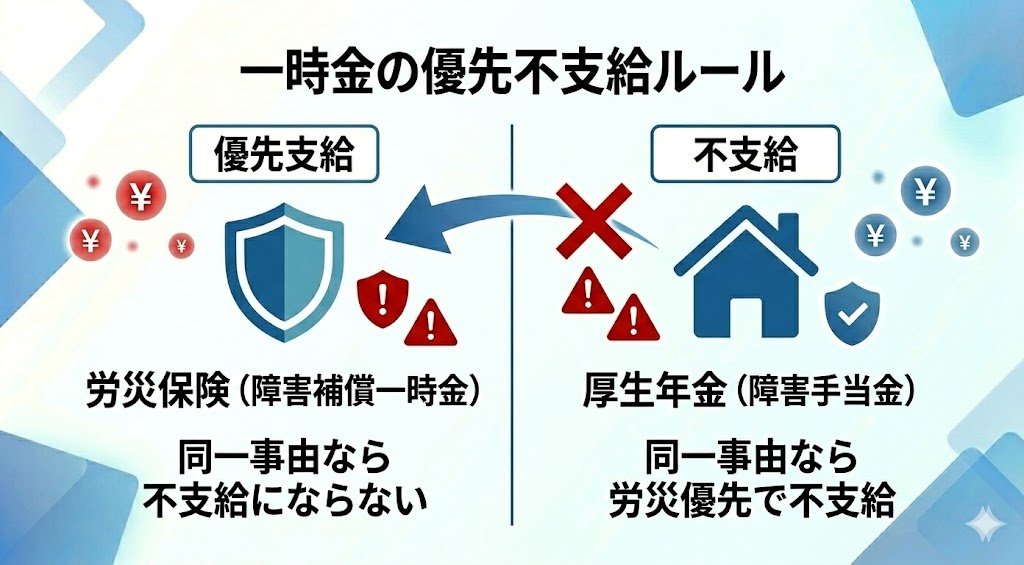

一時金(障害手当金)と労災の「不支給」ルールという落とし穴

次に、等級が比較的軽い(3級に満たない)ケースで重要となる「一時金」のルールについて解説します。

ここは、年金同士の調整よりもシビアな「二者択一」の世界です。

障害手当金(厚生年金)は「労災優先」

厚生年金には、3級の基準には達しないものの、一定の障害が残った場合に支給される一時金「障害手当金」があります。

しかし、同一の事由(同じケガ)によって、労災保険から「障害補償一時金」を受けることができる場合は、厚生年金保険法(施行令)の規定により、障害手当金は一切支給されません。

年金の場合は「少し減らして両方出す(併用)」でしたが、一時金の場合は「労災が出るなら、年金側は出さない(不支給)」というルールになります。

このため、一時金レベルの障害の場合は、労災の手続きを確実に行うことが最優先となります。

社労士のアドバイス:会社は「年金」まで教えてくれない

労災事故が起きた際、会社の総務担当者や労働基準監督署の担当者は、労災の手続きについては非常に親身にサポートしてくれます。

しかし、彼らは「年金(障害年金)」のプロではありません。

申請漏れによる「数百万円の損失」を防ぐ

「労災から年金が出ているから、年金事務所の方は関係ないだろう」と思い込み、障害年金を未申請のまま放置している被災者の方は驚くほど多いのが実情です。

労災年金の受給者は、ほぼ自動的に障害年金の受給権も発生している可能性が高いのです。

この「セットでの申請」を失念すると、本来得られるはずだった数百万円の保障を捨ててしまうことになります。

香川・中四国エリアで働く皆様へ:会社任せにしない権利の守り方

観音寺市周辺の製造業、丸亀市の造船業、あるいは坂出市のコンビナートなど、中四国エリアには日本の産業を支える現場が数多くあります。

そこで起きる労災事故は、ご本人にとってもご家族にとっても、あまりに突然で過酷な試練です。

「会社が手続きしてくれているから大丈夫」

そう思っていても、会社がケアできるのは「労災」までです。

その先の「障害年金」との調整、将来の更新、そして生活設計をトータルでサポートできるのは、年金実務に特化した社労士だけです。

私たちは、皆さんのカルテや事故報告書を精査し、労災と年金の「トータルの受給額」が最大になるよう、緻密な計算に基づいた申請支援を行います。

複雑な計算や役所とのやり取りはすべてプロに任せ、皆さまは一日も早い回復とリハビリに専念してください。

💡 あわせて読みたい関連記事

障害年金の等級はどう決まる?1級・2級・3級の違いをわかりやすく解説

労災の等級(1〜14級)と障害年金の等級(1〜3級)は、判定基準が異なります。

「労災では○級だったのに、年金では落ちた」という事態を防ぐための、等級判定のツボを詳しく解説しています。

2つ以上の障害を合わせる「併合認定」|複数疾患で上位等級を目指す条件

労災による直接のケガだけでなく、もともと持っていた疾患や、被災後のストレスによる二次的な障害を合算して上位等級を狙う仕組みについて解説しています。

まとめ:労災と年金は「同時並行」で動くのが正解

「まずは労災の手続きを終えてから、ゆっくり年金を考えよう」

この考えは、非常に危険です。

支給調整というルールがあるからこそ、双方がどう影響し合い、最終的にいくら手元に残るのかを最初から見越して動くことが、経済的な不安を最小限に抑える唯一の方法です。

「自分の場合はいくらもらえるのか?」

「調整で損をしないためのポイントは?」

少しでも疑問に思われたら、まずは当センターの初回無料相談をご利用ください。

あなたの権利を最大限に守るための「設計図」を、私たちが作成いたします。

{kind=link}