「障害年金の受給が決まって、まずは一安心。でも、これからのお金はどう管理していけばいいんだろう?」

「非課税世帯になると、どんなメリットがあるの? 自分で手続きしないといけないことは?」

障害年金の受給が始まると、これまでの無収入や低収入の状態から抜け出し、家計に大きなゆとりが生まれます。

しかし、障害年金は単に「お金を受け取って終わり」ではありません。

この制度には、受給者本人の税金が非課税になるだけでなく、自治体のさまざまな「減免制度」を利用することで、家計の支出を劇的に抑えられる仕組みが整っています。

今回は、社会保険労務士の視点から、障害年金受給後の家計管理を左右する「非課税世帯の条件」と、絶対に知っておきたい「減免・優待制度」について詳しく解説します。

障害年金は「非課税所得」!税金面での大きなメリット

所得税・住民税が一切かからない理由

まず知っておくべき最大のポイントは、障害年金として受け取るお金には所得税も住民税も一切かからないという点です。

これは、老齢年金が「雑所得」として課税対象(一定額以上の場合)になるのとは対照的です。

たとえ障害年金で年間300万円受け取っていたとしても、税務上は「収入ゼロ」として扱われます。

そのため、年金から税金が天引きされることもなく、確定申告の必要も原則としてありません。

扶養控除への影響と「配偶者の税負担」

障害年金自体は非課税ですが、ご家族の扶養に入っている場合は注意が必要です。

税法上の扶養判定(配偶者控除など)において、障害年金は収入に含まれません。

つまり、年金を受給していても、ご家族の税金が安くなる「扶養」の枠から外れることはありません。

ただし、健康保険の扶養判定では年金収入もカウントされるため、合計収入が一定額(一般的に180万円)を超えると、ご自身で健康保険に加入する必要が出てきます。

この「税務上の扶養」と「社会保険上の扶養」の違いを理解しておくことが、家計管理の第一歩です。

「住民税非課税世帯」になるための条件と判定基準

障害者控除の適用による非課税枠の拡大

住民税が非課税になるかどうかは、前年の所得によって決まります。

ここで重要なのが、障害年金受給者は「障害者控除」を受けられるという点です。

通常、単身者の場合、合計所得金額が45万円(給与収入のみなら100万円)以下であれば非課税となりますが、障害者の場合は「合計所得金額135万円(給与収入のみなら約204万円)以下」であれば、住民税が全額非課税になります。

つまり、障害年金以外に少額の仕事をしていても、この枠内に収まれば非課税メリットを享受できるのです。

世帯全員が非課税であることの重要性

「住民税非課税世帯」とは、その名の通り「世帯員全員」の住民税が非課税である世帯を指します。

ご自身が障害年金受給で非課税であっても、同居のご家族に一定以上の所得がある場合は、世帯としては非課税世帯になりません。

自治体から受けられる多くの減免制度は、この「世帯全員が非課税であること」が条件となっていることが多いため、同居家族の就労状況や世帯分離の検討など、世帯全体の構成が家計に大きく影響します。

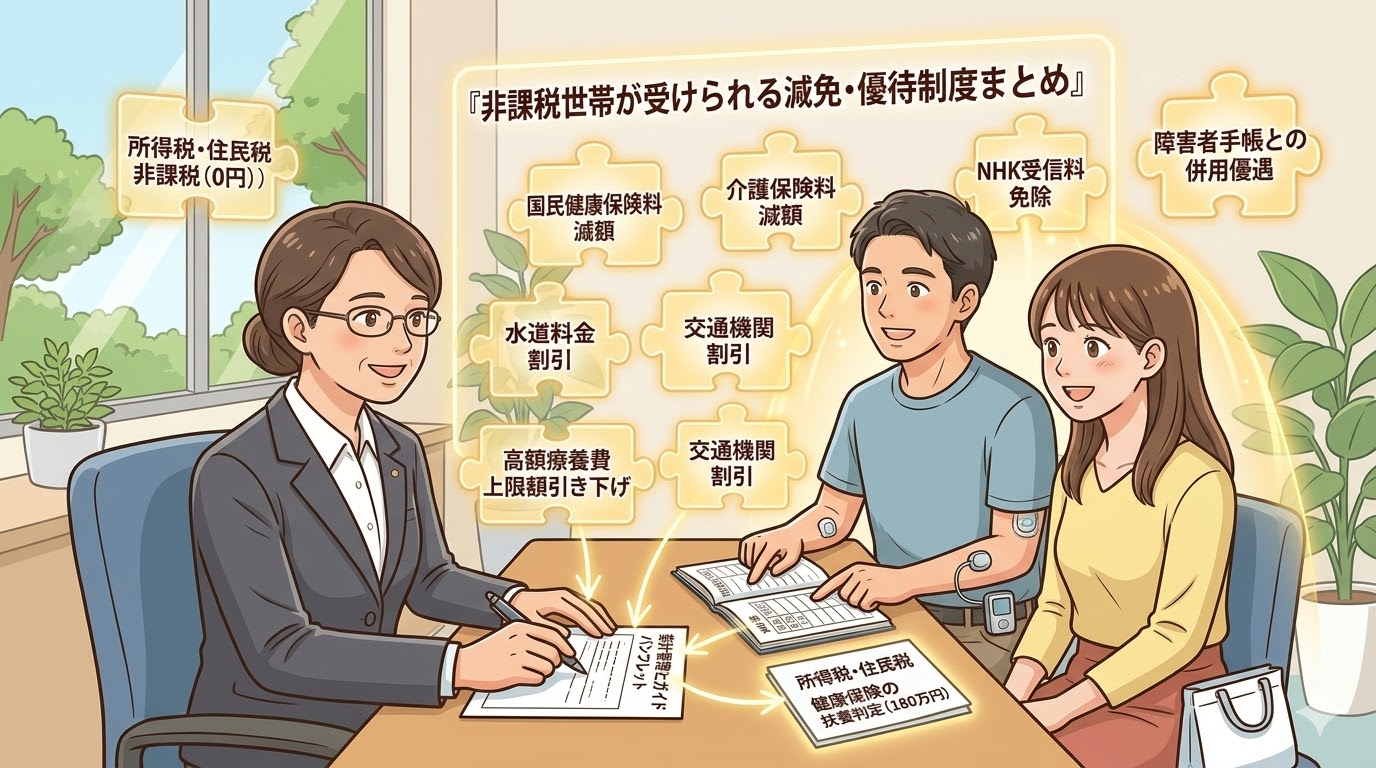

知らなきゃ損!非課税世帯が受けられる主な減免・優待制度

国民健康保険料・介護保険料の負担軽減

住民税非課税世帯になると、国民健康保険料や介護保険料の均等割額が「7割・5割・2割」といった形で自動的、あるいは申請によって大幅に減額されます。

特に、治療が長期化する障害者の家計にとって、毎月の保険料負担が数千円単位で安くなるのは非常に大きなメリットです。

これらは「非課税だから勝手に安くなる」場合と、「自治体窓口への申請」が必要な場合があるため、お住まいの地域の役所での確認が欠かせません。

NHK受信料・水道料金・交通機関の割引

障害年金を受給し、かつ非課税世帯である場合、NHK受信料が全額免除される制度があります。

また、自治体によっては水道料金の基本料金免除や、公営交通(バス・地下鉄)の無料乗車券・割引券の交付、タクシー助成券の配布などが行われています。

これらは「障害者手帳」の有無が条件になることも多いですが、障害年金の証書だけで適用されるケースもあるため、生活圏内の優待制度を網羅的に把握しておくことが大切です。

高額療養費の上限額引き下げ

医療費の自己負担が重い方にとって、最も恩恵が大きいのが「高額療養費制度」です。

非課税世帯に該当すると、ひと月あたりの自己負担上限額が大幅に引き下げられます。

例えば、一般所得者の上限が約8万円〜であっても、非課税世帯であれば「3万5,400円」や「2万4,600円」まで抑えることができます。

入院や手術が必要になった際の家計へのダメージを最小限にできるため、この区分認定を受けておくことは、いわば最強の家計防衛策となります。

障害年金受給後の家計管理を成功させる「3つのチェックポイント」

自治体への「減免申請」は自分で行う必要がある

障害年金の決定通知が届いても、市役所の各課(健康保険課、福祉課など)へ自動的に情報が回り、すべての減免が適用されるわけではありません。

特に水道料金やNHK受信料、交通機関の優待などは、自ら「申請」をしない限り、一円も安くならないのが現実です。

年金証書が届いたら、まずは役所の総合窓口へ行き、「障害年金の受給が決まったのですが、受けられる減免制度をすべて教えてください」と相談することが、家計管理を成功させる近道です。

障害者手帳との併用でさらに広がる優遇

障害年金と障害者手帳は別の制度ですが、両方を保有することで優遇措置が最大化されます。

税金の障害者控除、自動車税の減免、レジャー施設の割引など、手帳があることでスムーズに手続きが進む項目も多いため、まだ手帳をお持ちでない方は、年金受給を機に取得を検討するのも一つの戦略です。

年金2級以上であれば、診断書の写し等で手帳の申請が簡略化できるケースもあります。

将来的な更新や収入変動を見据えた備え

障害年金には、数年ごとに「更新(再認定)」があります。

万が一、次回の更新で支給停止や等級降格となった場合、非課税世帯から外れ、各種減免も受けられなくなるリスクがあります。

今の家計の「安さ」は制度に支えられているという側面を理解し、減免で浮いた浮いたお金をすべて使ってしまうのではなく、将来の不測の事態や医療費の予備費として一定額を積み立てていく視点が、社会保険労務士として強くお勧めしたい点です。

まとめ:制度を賢く使い、心にゆとりのある生活を

障害年金を受け取った後の家計管理において、最も強力な武器は「情報の活用」です。

「非課税所得」である年金を守りながら、「非課税世帯」としての優遇措置を漏れなく受け取る。

これにより、同じ受給額であっても、実質的な生活水準には大きな差が生まれます。

「自分の場合は非課税になるの?」

「どの窓口で何を申請すればいいのかわからない」

そんな不安があるときは、一人で悩まずに、まずは自治体の相談窓口や、制度の全体像を把握している専門家へ相談してみてください。

正当な権利をしっかりと行使することで、お金の不安を安心に変え、療養と生活に集中できる環境を整えていきましょう。

💡 あわせて読みたい関連記事

障害年金と生活保護はどう違う?併用・切替の考え方をわかりやすく解説

「障害年金を受給すると生活保護はどうなる?」

「併用はできる?」

といった疑問を解消。両制度の複雑な関係性や、受給額の調整ルールについて詳しく解説します。

障害年金の等級はどう決まる?1級・2級・3級の違いをわかりわかりやすく解説

受給額に直結する「等級」の決まり方。

1級・2級・3級それぞれの具体的な認定基準と、審査において重視される判定ポイントを分かりやすく整理しました。

{kind=link}