「もうすぐ65歳。障害年金をもらっているけれど、老齢年金に切り替えたほうがいいの?」

「両方もらうことはできないの?」

65歳という年齢は、これまでの働きを労う「老齢年金」の受給が始まる大きな節目です。

それと同時に、障害を抱えながら生活を支えてきた「障害年金」を受給している方にとっては、どちらを選ぶべきか、あるいはどう組み合わせるべきかという、非常に複雑で大切な選択を迫られる時期でもあります。

日本の年金制度には「一人一年金の原則」というルールがあり、基本的にはどちらか一方を選ぶことになります。

しかし、65歳からはこのルールが少し緩やかになり、例外的な組み合わせも可能になります。

「どちらが得か」は、単に月々の受給額の多寡だけで決まるものではありません。

税金の負担や、将来の更新リスクなど、あなたのこれからの暮らし全体を支えるための「最適解」を一緒に探っていきましょう。

知っておきたい基本ルール「一人一年金」と65歳からの変化

まず、日本の年金制度の根幹にある考え方を整理しておきましょう。

なぜ「両方はもらえない」のが原則なのか

公的年金は、老齢、障害、遺族という3つの「生活の困難」を支えるための仕組みです。

同じ期間に対して複数の支えを重ねて出すことは、制度の持続性の観点から原則として認められておらず、これを「一人一年金の原則」と呼びます。

65歳になるまでは、どんなに重い障害があっても、老齢年金と障害年金を同時に受け取ることはできません。

65歳で訪れる「選択の自由」

65歳になると、この原則に特例が認められます。

具体的には、「障害基礎年金」と「老齢厚生年金」を組み合わせて受給するなど、あなたの状況に合わせてより有利なパターンを選べるようになります。

この仕組みを正しく活用することが、老後の安心を最大化するポイントです。

老齢年金と障害年金、選ぶための「3つの比較ポイント」

どちらを選ぶべきか迷ったとき、まずは以下の3つの視点で比較してみることが大切です。

1. 「金額」の単純比較と加算の有無

まずは、それぞれの見込み額を算出します。

障害年金:

障害の級(1級・2級)によって定額、または報酬比例で決まります。

配偶者加算や子加算がついている場合、その金額も考慮に入れます。

老齢年金:

これまでの納付期間や収入額によって決まります。

単純な月額だけでなく、老齢年金には「振替加算」がつくケースもあるため、年金事務所で正確な試算を行うことが不可欠です。

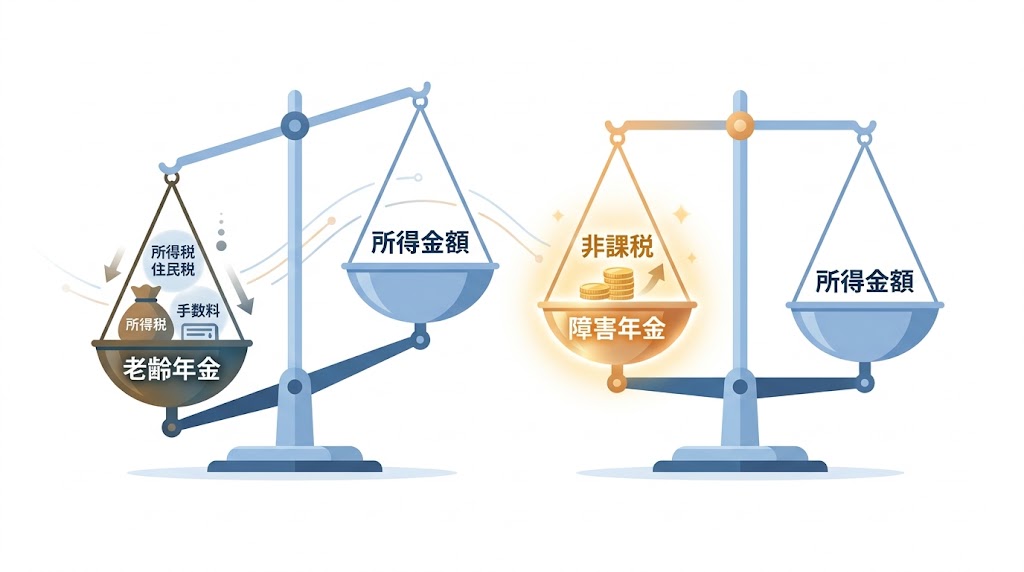

2. 「税金と社会保険料」の大きな違い

ここが最も見落としがちなポイントです。

障害年金:

「非課税」です。

どれだけ受給しても所得税や住民税はかかりません。

また、所得としてカウントされないため、国民健康保険料や介護保険料が安く抑えられるという、目に見えない大きなメリットがあります。

老齢年金:

「雑所得」として課税対象になります。

額面が障害年金より少し高くても、税金や保険料を差し引いた「手取り額」で比べると、障害年金のほうが有利になるケースが多々あります。

3. 「受給の安定性」と更新のリスク

老齢年金:

一度受給が始まれば、生涯にわたって安定して支払われます。

障害年金:

多くの場合は「有期認定」であり、数年ごとに更新(再認定)の手続きが必要です。

もし症状が軽くなったと判断されれば、支給が止まったり、等級が下がったりするリスクが常に隣り合わせです。

「金額の障害年金か、安定の老齢年金か」という、心の平穏に関わる選択でもあります。

65歳からの「最強の組み合わせ」パターン

65歳からは、以下の3つのパターンから最も手取りが多くなるものを選択できます。

パターンA:障害基礎年金 + 障害厚生年金

これまで通り、障害年金を継続する形です。

非課税のメリットを最大限に活かせます。

パターンB:老齢基礎年金 + 老齢厚生年金

一般的な老齢年金の受給形です。

更新の手間がなく、一生涯の安心が得られます。

パターンC:障害基礎年金 + 老齢厚生年金(特例)

65歳から認められる「併給」の形です。

基礎部分は非課税の障害年金をもらい、上乗せ部分は老齢年金をもらうという、いいとこ取りができる可能性があります。

特に、長く会社員として働いてきた方は、このパターンが最も高額になるケースが多いです。

後悔しないための「選択のタイミング」とアドバイス

年金の選択は、一度決めたら二度と変えられないわけではありません。

しかし、手続きには時間がかかり、生活設計にも大きく影響します。

まずは「年金見込額回答票」を手に入れましょう

65歳が近づくと日本年金機構から書類が届きます。

まずは、それぞれのパターンでいくらになるのか、正確な数字を確認することから始まります。

自分の「体調」と「将来の暮らし」を天秤にかける

「今は障害年金のほうが高いけれど、次の更新を通る自信がない」という場合は、あえて老齢年金に切り替えるのも一つの賢い選択です。

逆に、長期にわたる療養が必要で、少しでも手元に残るお金を増やしたいなら、非課税の障害年金を軸にするのが正解かもしれません。

専門家(社労士)の知恵を借りる

税金や保険料を含めた「本当の手取り額」を個人で算出するのは非常に困難です。

また、障害年金の更新に向けた診断書の準備なども含め、トータルで相談できる専門家を味方につけることで、目先の金額に惑わされない「納得の選択」ができます。

まとめ:年金はあなたの人生を支える「バトン」です

老齢年金と障害年金。どちらが得かという問いへの答えは、あなたのこれまでの歩みと、これからの願いの中にあります。

大切なのは、制度に振り回されるのではなく、「どの年金が、今の自分を一番温かく支えてくれるか」という視点を持つことです。

私たちは、単なる数字の計算だけでなく、あなたの健康状態やご家族の状況、そして将来への不安に耳を傾け、あなたにとってのベストな選択をサポートします。

65歳という節目を、不安ではなく「安心への扉」にするために。迷ったときは、いつでもお気軽にご相談ください。

💡あわせて読みたい関連記事

1. 障害年金の等級はどう決まる?1級・2級・3級の違いをわかりやすく解説

障害年金を継続する場合、自分の等級がどう維持されるのかを知っておくことは重要です。老齢年金と比較する際の基礎知識としてお役立てください。

2. 障害年金の更新(再認定)はどう進む?不支給を防ぐために知っておきたい5つの注意点

障害年金を選んだ際の「更新リスク」をどう管理すべきか。

手続きの流れと、安心して受給し続けるためのポイントを解説しています。

{kind=link}