「障害年金の受給を検討しているけれど、もし勤務先に知られたら不利益な扱いを受けるのではないか」。

働きながら、あるいは復職を目指しながら申請を考えている方にとって、情報の取り扱いは最も気になる点の一つでしょう。

「マイナンバーや税金の手続きから、意図せず周囲に伝わってしまうのではないか」という不安から、受給を躊躇してしまう方もいらっしゃいます。

しかし、結論から申し上げます。原則として、会社に障害年金の受給を伝える義務はありません。

また、制度上、ご本人の同意なく勤務先に受給の事実が伝わることもありません。

今回は、香川・中四国エリアで働く皆さんのプライバシーがどのように守られているのか、その仕組みと正しい対応策について解説します。

会社への「告知義務」は存在するのか?法的な真実

そもそも、国から年金を受け取ることを会社に報告しなければならない法律上の義務はあるのでしょうか。

労働契約上の「報告義務」とは?

私たちが会社と結ぶ労働契約において、報告が必要なのは「業務の遂行に直接影響を与える事項」です。

障害年金の受給は、あくまで個人の所得に関わるプライベートな事柄です。

したがって、「年金を受け取っていること」そのものを会社に報告する法的義務(告知義務)は存在しません。

たとえ就業規則に「重大な事項の報告義務」といった条項があったとしても、年金の受給という所得に関する事柄がそれに該当することはありません。

例外的に「健康状態」の共有が必要なケース

ただし、一点だけ切り分けて考えるべき点があります。

それは「年金の受給」ではなく、あなたの「健康状態」についてです。

病気や障害の状態が、現在の仕事内容や安全な業務遂行に影響を及ぼす場合、会社には従業員の安全を守る「安全配慮義務」があります。

その責任を果たすために、会社側が体調について把握を求めることがあります。

この場合であっても、共有すべきは「仕事をする上での制限(例:残業の可否や業務内容の調整)」であり、年金受給の事実までセットで伝える必要はありません。

なぜ「周囲に伝わる」という誤解が生まれるのか?3つのルートを検証

「黙っていても、何かの手続きを通じて勤務先に情報が届いてしまうのではないか」。そうした不安の正体を、制度の仕組みから紐解いていきましょう。

検証1:マイナンバーの利用範囲

「マイナンバーを会社に提出しているため、そこから年金の受給状況が把握されるのでは?」という懸念を耳にすることがあります。

確かに近年、マイナンバーの利用範囲は国家資格の管理や行政手続きの効率化など、幅広い分野へと拡大されています。

しかし、会社に従業員のマイナンバーを扱う権限が与えられているのは、あくまで「給与の税務処理(源泉徴収票の作成)」や「社会保険の手続き」といった、法律で定められた特定の事務のためだけです。

法律(番号法)により、目的外の利用は厳格に禁止されています。

会社側がマイナンバーを用いて、日本年金機構が保有する受給データにアクセスするような権限は一切ありません。

行政間での情報連携は進んでいますが、その情報が民間企業に開放されることはないのです。

検証2:年末調整や健康保険の手続き

年末調整の際、勤務先に収入を報告しますが、ここでも受給の事実が直接的に共有されることはありません。

なぜなら、障害年金は「非課税所得(ひかぜいしょとく)」だからです。

所得税の対象外であるため、年末調整の書類(基礎控除申告書など)に金額を記載する必要はなく、会社が発行する源泉徴収票にも反映されません。

また、健康保険の手続きについても、すでにご自身で社会保険(健康保険・厚生年金)に加入して働いている方の場合は、年金の受給状況が勤務先に通知されるシステムにはなっていません。

ただし、「家族の健康保険の扶養(被扶養者)」に入って働いている方については、一点だけ注意が必要です。

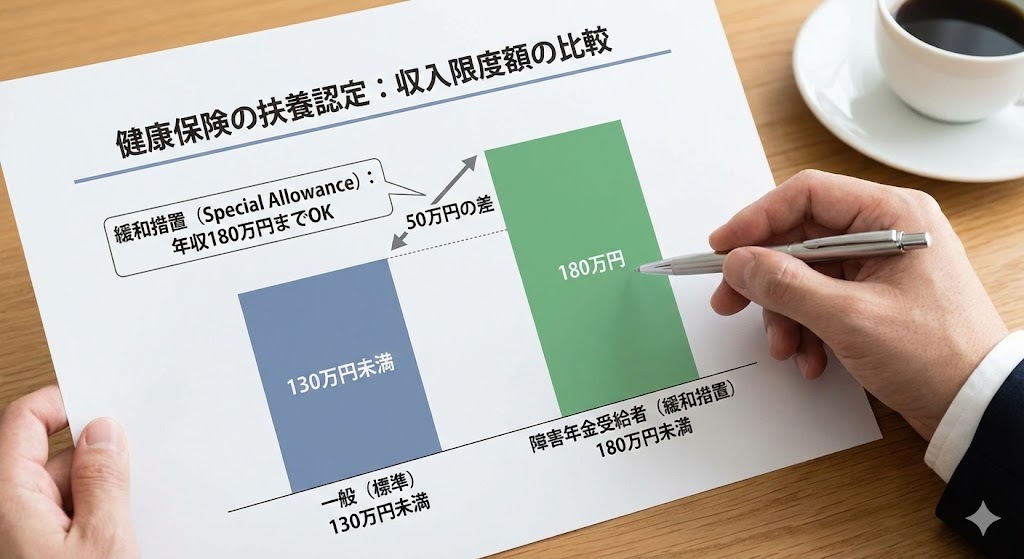

健康保険の扶養認定における「収入」には、税制上は非課税である障害年金の額も合算されます。

「180万円」の基準: 障害年金を受給している方の場合、扶養にとどまれる年収限度額は「180万円未満」と、通常(130万円未満)よりも緩和されています。

扶養の削除手続き: もし「給与+障害年金」の合計額が180万円を超えてしまった場合、健康保険の扶養から外れる手続き(被扶養者削除届の提出)を勤務先で行う必要があります。

この手続きの際には、扶養を外れる理由として「年金の受給による収入増加」を説明することになるため、ここから受給の事実を共有する流れになります。

現在扶養の範囲内で活動されている方は、受給額と給与のバランスを事前に確認しておくことが大切です。

検証3:住民税の決定通知書

会社員の場合、住民税は給与から天引きされる「特別徴収(とくべつちょうしゅう)」という形を取ります。

このため、住民税の額から他の所得が推測されることを心配される方が多いようです。

しかし、障害年金は住民税の計算においても「非課税」として扱われます。

年金を受け取ったことで住民税の額が変わることはありませんし、会社に届く「住民税決定通知書」の所得欄に年金額が記載されることもありません。

経理担当者が通知書を確認しても、そこから受給の有無を知ることは不可能です。

あえて会社に「伝える」という戦略的な選択

原則として伝える必要はありませんが、ご自身の判断で、あえて会社に受給の事実を共有する選択をする方もいます。

これは「義務」ではなく、より良い就労環境を作るための「戦略」としての選択です。

「合理的配慮」を求める際の根拠として

会社に対して、勤務時間の短縮や業務内容の変更、通院日の確保といった合理的配慮(ごうりてきはいりょ)を求める場合、障害年金の受給事実は、ご自身の状態を客観的に示す一つの指標となります。

「国が認めた障害の状態である」という事実を伝えることで、会社側も必要なサポートの必要性を理解しやすくなる場合があります。

社内規定や独自の福利厚生の確認

企業の就業規則によっては、休職中の手当金と障害年金の調整が必要なケースや、会社独自の福祉的な給付が用意されている場合があります。

こうした規定が存在する場合、後に調整が必要になる可能性があるため、一度就業規則を確認しておくか、専門家に相談することをお勧めします。

香川・中四国での相談実例:プライバシーを保ちながら働く

中四国エリア、特に香川県のような地域では、地元の製造業やサービス業など、経営者や同僚との距離が近い環境で働いている方が多くいらっしゃいます。

「社長や上司が身近な存在だからこそ、プライベートなことは慎重に扱いたい」

「地域コミュニティが狭いため、情報の露出を最小限に抑えたい」

こうした切実な声をお聞きしますが、実際には多くの方が「制度によってプライバシーが守られていること」を確認し、ご自身の納得いく形で受給と仕事を両立されています。

障害年金は、あなたが安心して生活し、働き続けるための支えとなるものです。

まとめ:障害年金はあなたの「プライバシー」です

障害年金の受給は、あなたがこれまで社会を支え、保険料を納めてきたことに対する正当な権利です。

そしてその事実は、他人に知られることなく守られるべき大切なプライバシーでもあります。

会社に伝える義務はなく、システムから自動的に周知されることもありません。

伝えるか、伝えないか。それは、ご自身のライフスタイルや職場での展望に合わせて、あなたが自由に、主体的に決めて良いことなのです。

あなたの状況に合わせた「最適な判断」を一緒に考えませんか?

「自分の会社の場合はどうだろう?」

「就業規則にこう書いてあるけれど、判断に迷う」

といった個別の不安を抱えている方は、ぜひ一度、当センターの無料相談をご活用ください。

社会保険労務士が、あなたの職場の状況を丁寧にお聞きし、プライバシーを確保しながら安心して受給するためのポイントを具体的にアドバイスいたします。

一人で悩まず、まずは現状の情報を整理することから始めましょう。

💡 併せて読みたい 関連記事

「働いていること」が審査にどう影響するか知りたい方へ

[働いていても大丈夫?就労と障害年金受給の関係をわかりやすく解説]

「仕事をしていると受給できないのでは?」という不安に対し、実際の審査で就労状況や職場での配慮がどう評価されるのか、その具体的な判断基準を詳しく解説しています。

ご自身の状態が「何級」に相当するのか確認したい方へ

[障害年金の等級はどう決まる?1級・2級・3級の違いをわかりやすく解説]

障害年金には1級から3級までの等級があり、仕事の内容や日常生活の支障度合いによって判定が分かれます。

受給を検討する入り口として、まずは制度上の「等級の基準」を正しく把握しておきましょう。

{kind=link}